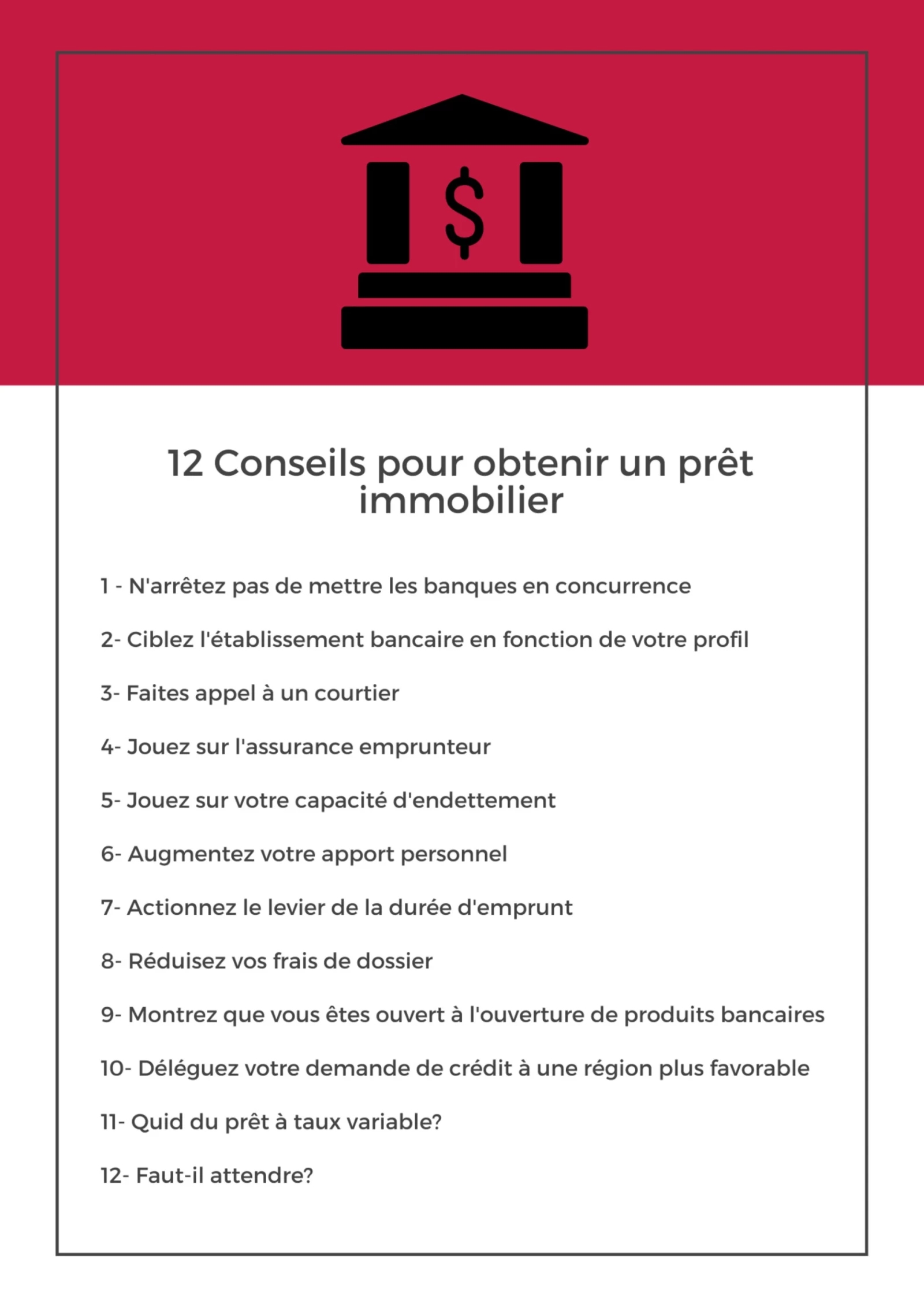

Durcissement des conditions d'accès au crédit, hausse des taux… Quelques conseils pour valoriser votre dossier.

1. N'arrêtez pas de mettre les banques en concurrence

Prenez le temps de comparer les offres proposées par les différentes banques, avant de foncer tête baissée…Des écarts de taux existent selon les établissements.

2. Ciblez l'établissement bancaire en fonction de votre profil

Certains établissements bancaires ciblent certains profils d'emprunteurs.

Quelques exemples :

Pour les indépendants : Banque populaire, Crédit du Nord et CIC

Pour les primo-accédants : Crédit agricole et LCL

Pour les fonctionnaires : la Casden

3. Faites appel à un courtier...

Le courtier centralise les offres de prêt existantes sur le marché en tenant compte de différentes problématiques :

L'endettement : "Le taux d'effort des emprunteurs, c'est-à-dire le ratio de leurs charges d'emprunt sur leur revenu, ne doit pas excéder 35 %" assurance de prêt incluse

La durée d'emprunt maximale : désormais recommandé à 25 ans

Le taux d'usure : il s'agit du taux maximal auquel la banque peut vous prêter

4. Jouez sur l'assurance emprunteur

L'assurance emprunteur est le levier majeur pour optimiser son dossier auprès des banques.

5. Jouez sur votre capacité d'endettement...

Pour rappel, le taux d'endettement du foyer ne peut dépasser 35%. En clair, la mensualité de votre prêt ne doit pas représenter plus du tiers de vos revenus. Pour établir vos charges, la banque va prendre en compte vos revenus et vos charges courantes.

6. Augmentez votre apport personnel

Indispensable dans le cadre d'un projet immobilier, l'apport personnel doit représenter entre 10% et 20% du coût total du projet.

7. Actionnez le levier de la durée d'emprunt

Augmenter la durée du prêt fait baisser votre mensualité.

8. Réduisez vos frais de dossier

Négocier ces frais avec votre courtier et votre banque.

9. Montrez que vous êtes ouvert à l'ouverture de produits bancaires

Afficher un profil plus séduisant auprès de la banque.

10. Déléguez votre demande de crédit à une région plus favorable

Dénicher des conditions de prêt plus favorables dans une autre région que la vôtre reste une option pour maximiser vos chances d'obtenir un crédit immobilier.

11. Quid du prêt à taux variable ?

Le prêt à taux variable consiste pour la banque à proposer un prêt dont le taux est révisé et varie périodiquement, sans toutefois dépasser un plafond. On dit alors qu'il est capé. Dans le contexte actuel de hausse des taux, il est peu recommandé.

12. Faut-il attendre ?

Tout dépend de votre situation. Si vous avez déjà une offre de prêt disponible, allez-y ! Si votre horizon est plus lointain, gardez à l'esprit que les taux vont continuer à augmenter. Les banques centrales appliquent une procédure de resserrement monétaire, afin de contrer l'inflation, faisant grimper les taux.

Partager le contenu sur mes réseaux :